競売物件の買い方と入札の流れ!BIT 不動産競売物件情報サイトで検索して郵送で入札できます

不動産投資を行う際の物件の取得は、自分の土地に新築で建てる方法、不動産会社に仲介してもらって前オーナーから中古物件購入する方法、三為業者も含めた転売業者から在庫物件を購入する方法などがあります。

その他、ここ15年ほどで注目されるようになった手段として、競売(けいばい)による取得があります。

不動産競売というとヤクザな印象を持たれる方も未だに多いようで、まあ実際リスクも大きいものではあるのですが、昔に比べればクリーンで落札者の権利がガッチリ保護されたものに生まれ変わっています。

書籍などを通じて競売での物件入手方法が一般層にも浸透したことで、今日ではメジャーな物件入手手段の1つとしてすっかり市民権を得ました。

ただその一方、アングラ臭がするものからメジャーなものに変わったことで、逆に人が殺到して安く買えなくなってきてしまっているのも事実です。

この辺りメリット・デメリットもありますので、今日の競売の特徴を見極めた上で参入する必要があります。

ここでは、不動産競売にかかった物件を検索したり、お気に入りの物件が見つかったら入札して落札を目指す具体的な方法について解説いたします。

今では物件情報はネットで簡単に見ることが出来ますし、入札も郵送で行なえますので管轄の地方裁判所まで出向く必要もありません。

また開札日に裁判所に出向いて結果を見守らなくてもネットで結果を知ることが出来ます。昔に比べてかなり気軽に参入できる環境になっています。

不動産競売とは

具体的な方法を説明する前に、そもそも不動産の競売とはどのようなものなのでしょうか。競売について軽く解説していきたいと思います。

住宅を購入する際には、多くの方がローンを組んで購入することになるかと思いますが、その際には必ず購入するマイホームを担保としてとられることになります。

購入する不動産を担保として確保しておけば、万が一返済が滞っても、貸したお金の一部は確実に回収することが出来ます。

実際には銀行は融資にあたって保証会社と保証委託契約を結んでいますので、支払いが滞ると競売の前に保証会社が銀行に代位弁済を行います。

つまり保証会社がローン残額を一括で銀行に支払い、債権者は銀行から保証会社に変わるのです。

そうなると、住宅ローンの借り手は、ローンの残金と金利を保証会社に支払わなくてはいけなくなります。

保証会社の金利は住宅ローンとは比較にならないほど高く、そもそも銀行への返済が滞納しているような状態で返済できるわけがありませんので、結局のところ保証会社によって裁判所へ競売の申し立てが行われる事になってしまうのです。

(競売にかけられる前に任意売却で不動産を売るという選択肢もあります。)

物件が競売にかけられると競争入札が行われ、一番高額で入札した個人ないしは法人が物件を落札します。

落札され代金の支払いが行われると物件は売却されていき、売却された金額分のローン残高が減る形になります。家まで取られて、なお残債が残るケースが多いのが悲惨なところです。

ローンが支払えなくなり家を失うことになる家主は悲惨ですが、逆に競売にかけられた家を購入する側にはメリットがあります。

最大のメリットとしては価格が安いことで、競売という一般市場とは異なる特殊な入手経路のため、間口が狭くライバルが少ないので安く購入できる可能性があるのです。

しかし、近年は競売がかなり一般的になってきてしまったこともあり、サラリーマン不動産投資家なども気軽に競売の入札に挑戦するようになってきてしまい、かなり競争が激しくなっています。

その結果、一般市場と変わらないレベルの価格で落札されるケースが多く、全然お得感が無くなってきています。

BIT 不動産競売物件情報サイトで物件を検索

それでは具体的な競売物件の入手方法について解説したいきたいと思います。まずは物件の検索を行います。

昔は、地方裁判所の執行官室や隣室あたりにある、ファイルされた紙の資料で物件情報を確認する必要がありました。

しかし、今は家に居ながらネットで物件情報を見ることが出来て大変便利になりました。

BIT 不動産競売物件情報サイトという競売の物件情報を見ることが出来るサイトで検索します。普通の不動産情報サイトのように検索できて便利です。

官製特有の使いにくいインターフェイスではなく、非常に洗練されて使いやすいシステムになっています。

BITのトップページの日本地図から、調べたい都道府県をクリックします。

今回は例として東京都の物件を調べてみたいと思います。東京をクリックします。

すると関東圏の地図に変わり、東京都が選択されているのがわかります。

その右側を見ると、「地域から探す」や「沿線から探す」という不動産サイトではおなじみの検索方法がありますが、その他に「裁判所から探す」という項目があります。

欲しい地域から探すのもよいのですが、競売の場合は裁判所ごとに情報開示や入札スケジュールが分かれているので、私はこの裁判所で探すで検索します。

東京都の場合は、「東京地方裁判所本庁」と「東京地方裁判所立川支部」があり、東京地方裁判所本庁は23区と離島、東京地方裁判所立川支部は23区以外の市町村の地域を管轄しています。隣の神奈川県は5つの支部に分かれていたりします。

今回は東京地方裁判所本庁の物件を見てみましょう。東京地方裁判所本庁をクリック。

すると検索条件を入力する画面が現れます。土地や戸建てやマンションなど物件の種類や、価格帯の範囲を入力する項目などがあります。

私は通常は戸建てのみで検索しています。区分所有のマンションも考えている人はマンションにもチェックを入れましょう。ちなみに1棟アパートやマンションなども「戸建て」に含まれています。

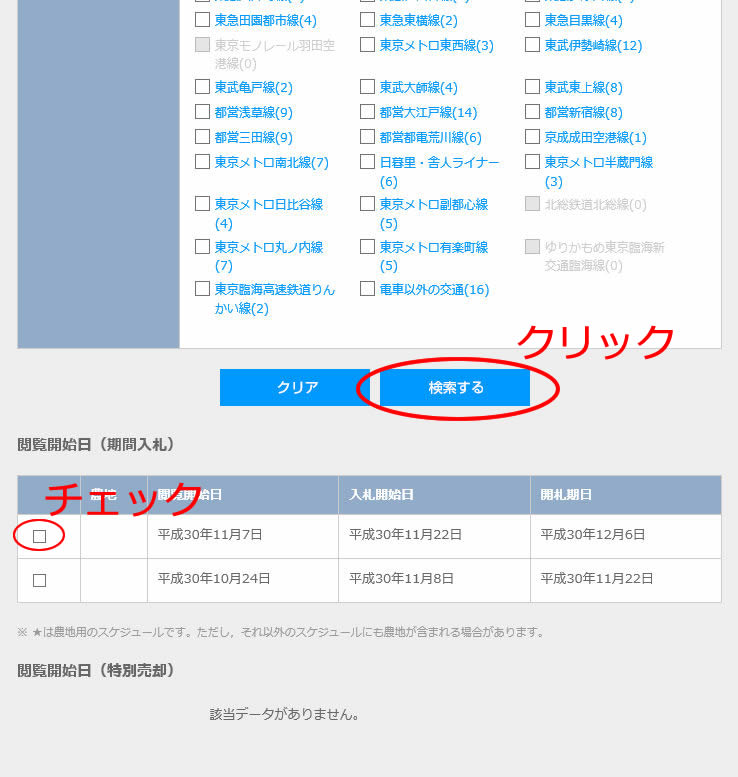

所在地は検索する物件の住所になります。私は東京を検索する時は、23区全部を対象地にしていますので、「全選択」をクリックしています。離島はまあいいでしょう。というか欲しがる人いるのだろうか・・・

交通は沿線から選ぶ項目なのですが、なぜか所在地だけの入力では検索できないので、この路線も全路線にチェックを入れるために「全選択」をクリックしています。

画面をズズズッと下の方に進むと、閲覧開始日(期間入札)という項目があります。

これが東京地方裁判所本庁の競売のスケジュールになりまして、今回は2スケジュールが表示されています。

1つずつ順番に検索してもいいですし、複数スケジュールを選択して一気に検索してもスケジュールごとに分かれて表示されるので大丈夫です。

複数のスケジュールが表示されていることもあれば、1つの時もあり、はたまた全く何も表示されていないタイミングもあります。

何も表示されていない時は次のスケジュールが表示されるまで待ちましょう。

各裁判所のスケジュールはこちらで確認できます。どのタイミングで情報開示され、どのタイミングで入札が始まるのか確認しておきましょう。

下に閲覧開始日(特別売却)というところもあり、今回は何も表示されていませんが、これは特別売却はスケジュールの期間ではないということです。

※特別売却についてはこちらを参照。

スケジュールも選択したら、「検索する」をクリックして検索開始です。

すると選択した条件に合う物件一覧がずらずらっと出てきます。このあたりは普通の不動産検索サイトと同じですね。一番上の物件を見てみましょう。

一番上に、事件番号、売却基準価格、買受申出保証額と書かれています。

事件番号というのはこの物件の競売に付けられた固有のIDの様なもので、入札時には事件番号を記載することでこの物件に入札したことを識別します。

売却基準価格は、この物件の競売市場における評価額です。オークションの開始価格のようなものです。

ただ実は買受可能価額というこれよりも2割低い価格が本当の開始価格で、この買受可能価額以上であれば入札することが出来ます。

売却基準価格の時点で競売の特殊性を考えた市場よりも安価な価格になっていますので、通常はこの価格よりも高い価格で落札される場合がほとんどです。

しかし、稀に売却基準価格を下回り買受可能価額で買えてしまうケースもあります。

買受申出保証額は、入札時に裁判所に預ける保証金で、売却基準価格の2割となっています。 事前に保証金を専用の振込用紙で振込まないと競売には入札できないのです。

どれだけ高い価格で入札するとしても、売却基準価格の2割が買受申出保証額になります。ちなみにこの保証金は、落札出来た場合は落札額の一部充てられ、落札できなかった場合は銀行振込で全額返金されます。

さて続きですが、中段左には物件写真のサムネイルが表示されています。

その下の物件番号というのはこの事件を構成する不動産の番号です。

一戸建てといっても土地、建物と少なくても2つの不動産に分かれます。土地が何筆かに別れていたり、市道持ち分が有ったりと複数の物件が集まって1つの競売物件となっています。

この物件番号も入札時に記載します。当然全部セットになっていて、この事件のこの物件のみ買いたいというバラ売りは出来ません。要らない土地とかがセットになっていても、全部まとめて買わなければいけません。

ちなみに上の検索結果の写真では2番目に表示されている物件の物件番号が1のみになっていますが、この物件は借地権の物件なんですね。だから土地がなく建物だけなので物件番号が1のみになっているのです。

中段右の種別ですが、物件番号がそれぞれどんな不動産か表しています。この物件では、1土地、2土地、3建物となっています。1が3の建物が立つ宅地、2が私道の持ち分でした。

その右、所在地と交通ですが、これはおなじみですね。住所と最寄りの交通機関の表示です。東京圏ですと重要なのはやはり駅からの道路距離ですね。

どの駅から徒歩何分なのかは大変重要で、私もここを見て買うに値する物件かどうか判断しています。地方ですとまた別ですけどね。

その右の種類は、居宅、集合住宅、事務所、倉庫などに分かれていて、そのままの意味ですね。どういう物件なのか表しています。

一般の住宅である居宅だけでなく、結構会社の事務所や倉庫なども売りに出されています。私の会社の倉庫も競売で購入しました。

その下の用途地域というのは、土地の種類を表しています。宅建とか勉強した人でないとなかなか馴染みがないと思いますが、土地には用途地域というものがあるのです。

詳しくはここでは解説しませんが、不動産投資をやる上で大変重要ですので、勉強しましょう。

競売だと普通は売り物にならないようなクズ物件も出されているので、立地が田舎すぎて市街化調整区域の立地で再建築できない物件の場合もあります。

一般市場の場合は再建築不可の場合は重要事項説明書で仲介の不動産会社が必ず説明してくれますが、競売の場合は資料(3点セット)に再建築可能or不可の表示がはっきりと記載されている場合とない場合があり、自分で判断する必要があります。

その右の床面積は、その名の通り物件の広さを平米で表してあります。これも不動産を評価する上で大変重要ですね。

その下の間取りは、これまたその名の通り物件の間取りです。

一番右の中止情報は、その物件の競売が中止になった時にその旨が表示されます。

物件情報の開示から入札開始までは時間がありますが、その間に競売が取り下げられるようなケースが結構あります。その場合は中止の旨が表示され、物件情報はその時点で開示が中止され一切見れなくなります。

さて、以上の情報を基にお目当ての物件に目星をつけたら、いよいよ物件の詳細情報を確認していきます。

「詳細はこちら」をクリックするとその物件の詳細情報が表示されます。

クリックすると物件の詳細情報のページが開きます。

先程の物件検索のページの内容を更に詳しくした内容が記載されています。

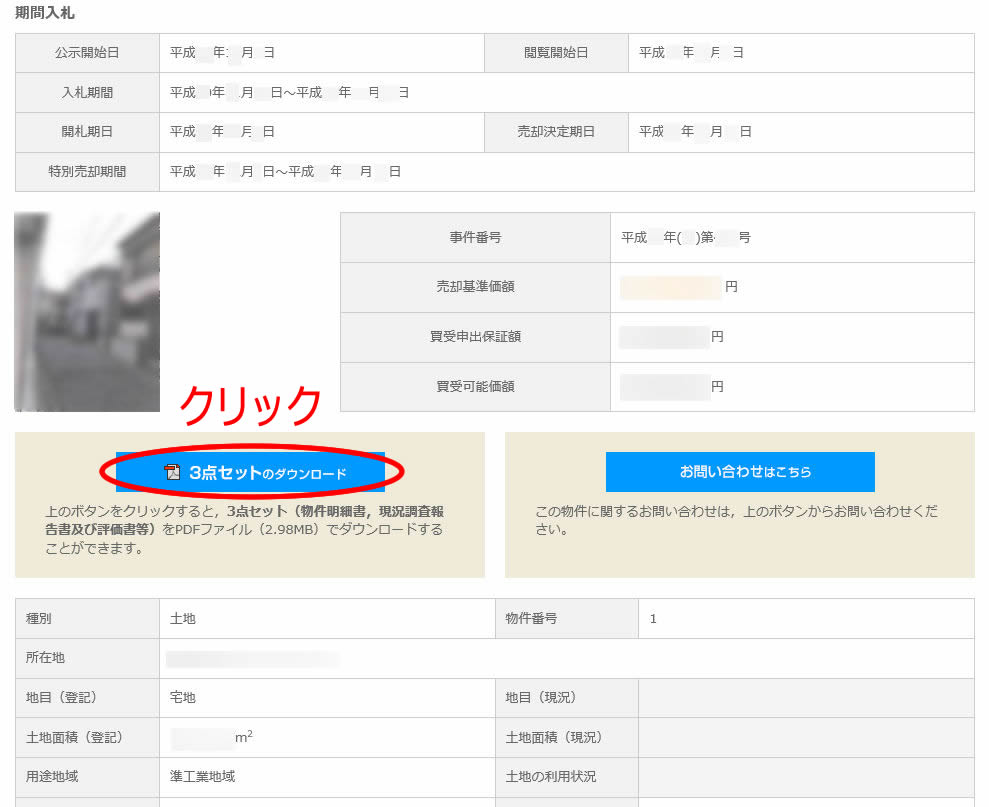

ページの上方には、この物件の入札スケジュール関係の情報が記載されています。

公示開始日は、この物件が競売にかかりますよと世の中にアナウンスされる日で、閲覧開始日は物件の詳細情報(3点セット)が公開される日です。

入札期間は、物件に入札できる期間です。ここに記載された1週間の間に入札しないと入札できません。早すぎても遅すぎてもアウトです。

郵送の場合は期日内に管轄地裁の執行官室に郵送物が到着していないといけませんので、少なくても前日には発送しなくては間に合いません。当日消印有効ではありませんので注意!

開札期日は、入札が行われたものを開札して誰が落札したのか発表する日です。入札終了からおよそ1週間後になります。当日地裁に出向き開札を見守ることも出来ますが、即日BITサイト上で確認できるため意味がありません。

売却決定期日は、その物件の売却の可否が最終決定する日です。落札者が決定しても、まだ競売が成立して売り渡されると決まったわけではありません。

債務者から異議が申し立てられたり、手続きに不備が見つかったりと売却が覆される可能性があります。

この日に売却が最終決定すると、決定した旨の書類や、落札後の手続きに必要な書類などが裁判所より落札者に郵送されてきます。

特別売却期間は、誰も入札者が居なかった場合に、再度販売される期間のことです。特別売却は競争入札ではなく、早いもの勝ちの先着順での販売になります。

この特別売却期間の午前0時にBITサイトに情報が開示されますので、その日の朝執行官室に出向き申し込みましょう。

値段は売却基準価格よりも2割安い買受可能価額で買えます。ただし、同時に複数名が執行官室に押し寄せた場合は、競争入札になり一番高値で入札した人が購入することになります。

その下には、事件番号、売却基準価額、買受申出保証額、買受可能価額と金額に係る重要情報が再度掲示されています。これは上で解説した通り。

そして、いちばん重要な3点セットのダウンロードリンクがあります。3点セットは重要ですので、詳しく後述します。

その下は、物件番号1から順番に、各物件の詳細情報が記載されています。検索画面には表示されていなかった、各物件の詳細住所や、建物の場合は構造や築年月なども記載されています。

そしてさらに下には、物件へのアクセスマップや、交通機関などの情報が詳しく記載されています。

この物件の詳細情報のページを見れば、物件の大凡の位置関係や物件の種類や築年数など、物件を大まかに判断する材料が揃っています。

ここだけ見ればおおよそ投資に値するかしないか判断できますので、実際に3点セットまでダウンロードするのは1回の競売スケジュールで1件あるかないかでしょう。

さて、この物件は興味があるなと判断したら、いよいよ3点セットをダウンロードして物件を精査していきます。「3点セットのダウンロード」 をクリックしてダウンロードしましょう。

3点セットは、物件明細書、現況調査報告書、評価書の3点から成り、PDFでダウンロード出来ます。

入札期日が終わるとダウンロードできなくなってしまいますので、あらかじめダウンロードしておきましょう。たとえ自分が落札できても後からは二度と入手できないため、絶対に保存しておきましょう。

物件明細書は、物件の明細を記載したもので、すでに散々見てきた住所や建物の種類や床面積などの情報に加えて、3買受人が負担することとなる他人の権利、4物件の専有状況等に関する特記事項などの記載があります。

3買受人が負担することとなる他人の権利ですが、現代の競売では落札者の権利が最も強力に保護されていますが、状況によっては他人の権利が優先されるケースもあります。

主にその物件を賃借して住んでいる入居者が賃貸借契約を担保の設定に先行して結んでいた場合、落札者に対抗できるケースについての記載が多いですね。債務者が入居者に安く貸していると厄介です。

4物件の専有状況等に関する特記事項は、たちの悪い輩が物件を専有しているようなことがないか、あるいは複雑な関係で専有を主張しているものが居ないかどうかの確認をする必要があります。

現況調査報告書は、執行官が実際に物件に赴き現地調査を行った旨を詳細に記載している資料です。

敷地の状態や建物内外の様子を示したり写真を掲載してあったりします。また、債務者、占有者、利害関係者、近所の方などに聞き取り調査を行った様子なども記載されています。

実際の物件はどのような状態で、債務者などのような人柄なのか、この文字情報だけで判断する必要があります。執行官に対する態度まで分かるような描写がされていることもあり、面倒な債務者を見分ける判断材料となります。

私は面倒そうな債務者の物件は避けるようにしていますが、皆が嫌がる物件であるからこそ安く落札できる可能性があることも事実です。

評価書は、不動産鑑定士が実際に調査を行って積算価格を出している他、上下水道やガスなどのインフラ設備への接続の状態、特定行政庁への聞き取り調査を通じて再建築の可否や、特定の条例などが適用される地域かどうかなど、不動産の価値に係る項目を詳しく記載してあります。

なお、売却基準価額はここで求められた積算価格に、競売の特殊性などを割り引くなどの処理を施した価格から導き出されます。

物件の立地や種類によっては収益価格も導き出され、積算価格と比較してさらに修正が加えられますが、基本は積算価格がベースです。

この3点セットが競売物件を判断する全てです。入札前に物件を内覧することは出来ませんので、この資料のみで判断するしか無いのです。

重大な瑕疵に関する記載を見逃していないか隅々まで何度も見返しましょう。

ネットで価格相場や想定利回りなどの調査

3点セットを精査して、これがこの値段から入札できるなら投資に値するなと思ったら、ネットで類似物件を検索してみて本当にお得なのか調べてみましょう。

本当の相場というのはレインズで実際の取引成約事例を見ないと分かりませんが、レインズは宅建業者しか閲覧できませんので、素人は不動産サイトで売りに出ている類似物件を見て判断するしかありません。

売りに出す場合、不動産業者が売買事例を参考に値付けアドバイスするため、実際に成約する価格かやや高いくらいの値段で掲載されているのです。

アットホームなど大手の不動産サイトで検索すれば売り物件がずらずらと出てきます。

同じような立地、同じような大きさ、同じような築年数の物件と比較して、入札価格が妥当なのか比較検討しましょう。

また、賃貸物件検索も同時に行い、落札した物件を貸しに出した場合どの程度の家賃を取れるのかも同時に調べておく必要があります。

おおよその見込み家賃と入札予定額からおおよその表面利回りが出ますので、どのくらいの入札額なら満足の投資になるのか計算しましょう。

ろくに利回りが出ない額で入札することはありえません。オークションの仕組みが違いますがヤフオクじゃないんですから熱くなって高値入札する必要はありません。

ちなみに、一般市場で不動産を購入する場合と同じで、落札額以外にも諸々の諸経費がかかりますので、その分も考慮するのをお忘れなく。

競売は仲介手数料や登記の司法書士のフィーは必要ありませんが、登録免許税や不動産取得税は一般市場同様にかかってきます。

また、一般市場での購入と違って、占有者に物件を引き渡してもらうコストが必要なのを考慮しましょう。

素直に専有解除してもらえれば儲けものですが、全然立ち退かずに強制執行となってしまえば、場合によっては何十万の費用がかかってきます。

また、物件内に残置物がある場合は、基本的には債務者の責任で撤去する必要がありますが、ここでこじれたりしたくないのでほとんどのケースで落札者が処分費用を負担することになります。

荷物の量にもよりますが、この処分費用が数十万になるケースもあるので注意が必要です。

その他、物件に予期せぬ瑕疵があり、修復に大金がかかる可能性もありますので、そのあたりのリスクも考慮して入札価格を決めましょう。

一般市場の相場よりも安めの落札額で落札できなければ、競売で購入する意味がありません。

現地調査

3点セットの情報とネットで調べた情報で十分に判断できるのですが、余裕があったら現地調査にも赴いたほうが良いでしょう。

競売の場合は内部に入って見学する事ができないため、現地に赴いても仕方ない気もしますが、外観を眺めるだけでも重要な情報を得ることは出来ます。

3点セット記載の執行官による現地調査は入札期間の1年弱前だったりするケースもあるので、1年間で状況が変化している可能性もあります。

また、土地勘がある場所の場合は問題ありませんが、一度も訪れたことのない地域の場合は、競売にかかわらず一度は街の雰囲気を自分の目で見に行ったほうが無難です。当然です。

また、できれば近所の方に、その物件がどんな歴史をたどったのか、その地域の雰囲気はどうか、占有者の人柄などを聞いて回ったほうが無難です。

なかなか抵抗がある作業ですが、意外とおしゃべりな人間は多いものです。聞いてもない情報までベラベラ喋る暇人がいれば儲けものです。ここで3点セットには載っていない重大情報を得て、入札を取りやめることもあるかもしれません。

入札の流れ

現地調査まで行って、いよいよこれは入札に値するなと思ったら入札を行います。入札は郵送でできますので、わざわざ管轄の地方裁判所まで出向く必要はありません。

入札に際しては、入札書、入札書を入れる封筒、保証金振込用紙、入札保証金振込証明書が必要になりまして、この4種の入札セットは管轄の地方裁判所の執行官室で無料でもらうことが出来ます。

郵送で請求することも出来るらしいので、入手方法は各地裁の執行官室に電話で聞いてみてください。

ちなみにこの入札書類4種セットは、管轄の地裁の支部ごとに異なるので、異なる支部の用紙で入札を行うことは出来ません。必ず入札する支部専用の用紙を使う必要があります。

この書類4種の入札セットを入手したら、添付書類の準備もします。この4種の他に、入札者本人を確認するための書類も添付する必要があります。

個人で入札する場合は、発行後3ヶ月以内の住民票(マイナンバーが記載されていないもの)を添付する必要があります。

お住まいの市役所の市民課や住民課で発行してもらえます。自治体にもよりますが大抵200円、300円で入手できます。

法人で入札する場合は、発行後3ヶ月以内の代表者事項証明書又は登記事項証明書が必要になります。

法務局で取得できる履歴事項全部証明書で問題ありません。今は発行手数料600円ですね。ずいぶん安くなったものです。

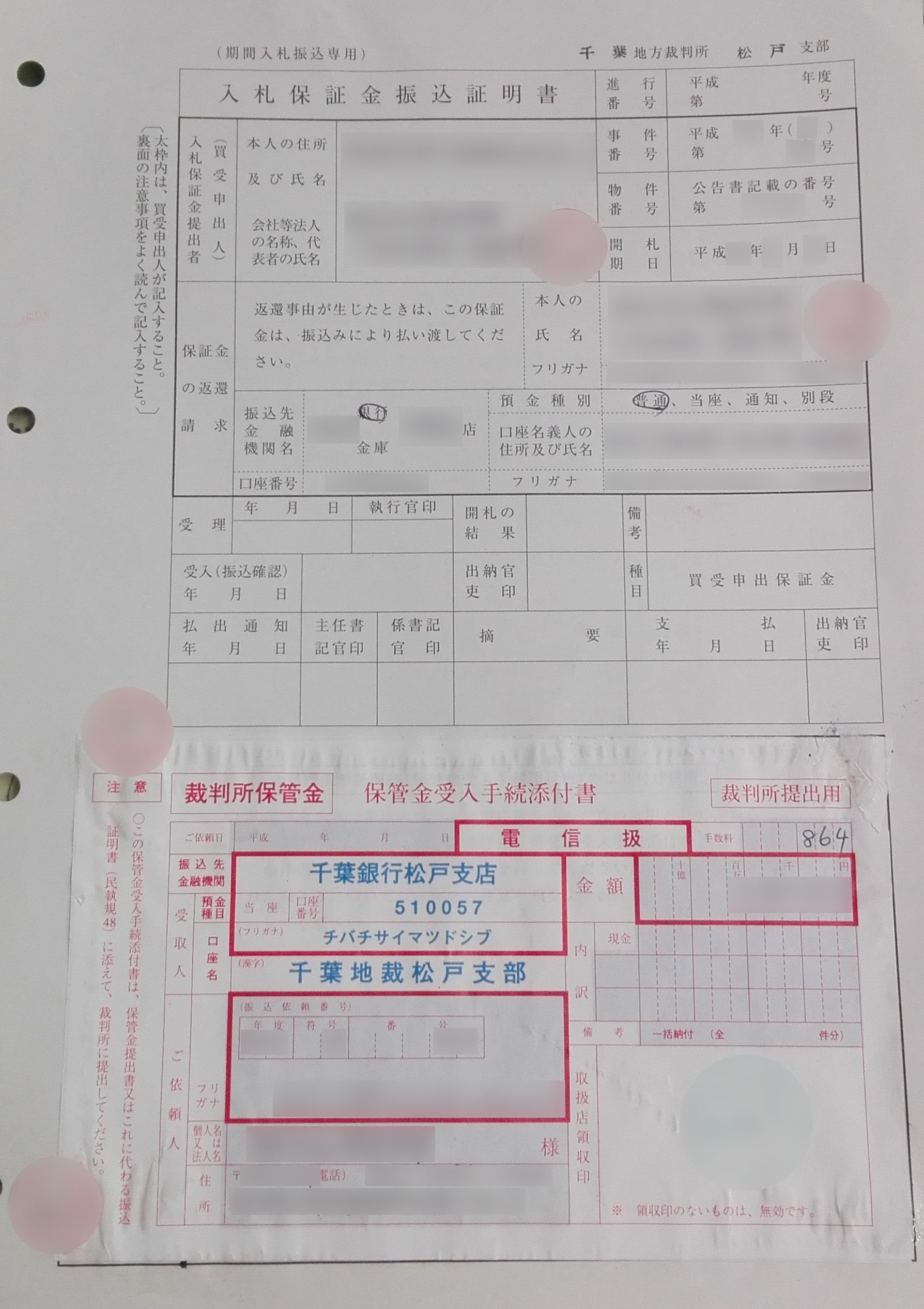

ここからは千葉地裁松戸支部の入札用紙を使って解説します。先程は東京地裁の物件を検索しましたが、私が直近で入札したのが松戸支部だったのでこの写真で解説します。

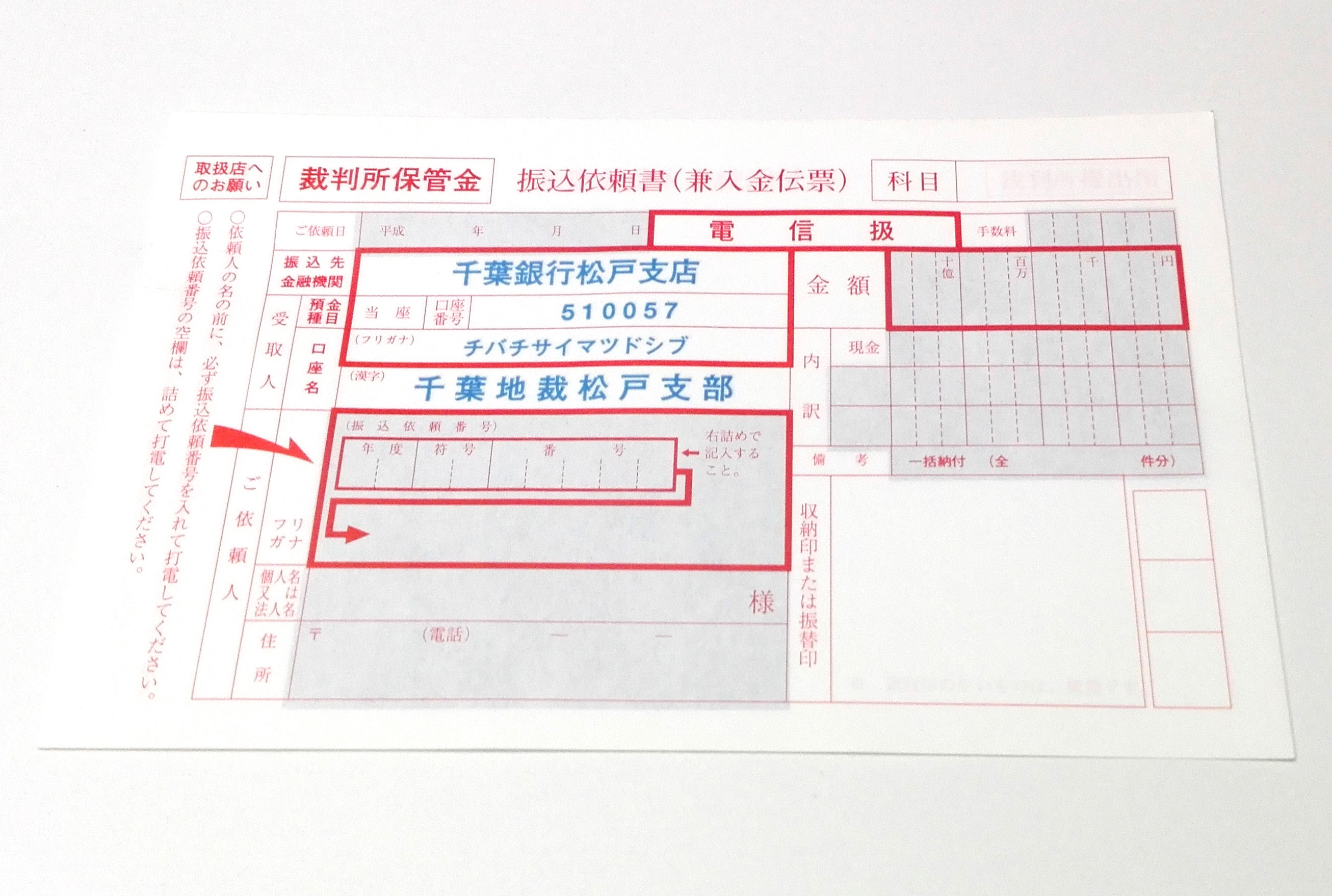

まずは、保証金の振込を行います。保証金を裁判所に預けないと入札は無効になります。

専用の保証金振込用紙を使って、銀行窓口から振り込みます。窓口での振込になりますので、手数料が高いですね。

裁判所の口座と同じ銀行、特に同じ支店からの振込ですとお安くなりますが、大抵の場合は他行振込になるでしょうから864円とか手数料取られます。入札の必要経費で一番高いのはこれだったりします。

振込用紙には裁判所の口座情報が記載されていますが、ネット銀行などからこちらの口座に直接入金してはいけません。必ず専用の用紙で銀行窓口から振り込む必要があります。

専用の振込用紙は3枚綴り担っていて、1枚目は、自分が保管する控え、2枚目が裁判所提出用、3枚目が銀行預かりとなります。

この2枚目の用紙に銀行の印をもらって入札時に提出する必要があるのです。

入札期間中に裁判所の口座に着金が確認できていないと無効になりますので、入札期間最終日に振込を行うようなことは避けるべきです。

そもそも郵送での入札の場合は、少なくても期間最終日前日には振り込まないと入札は無理ですからね。

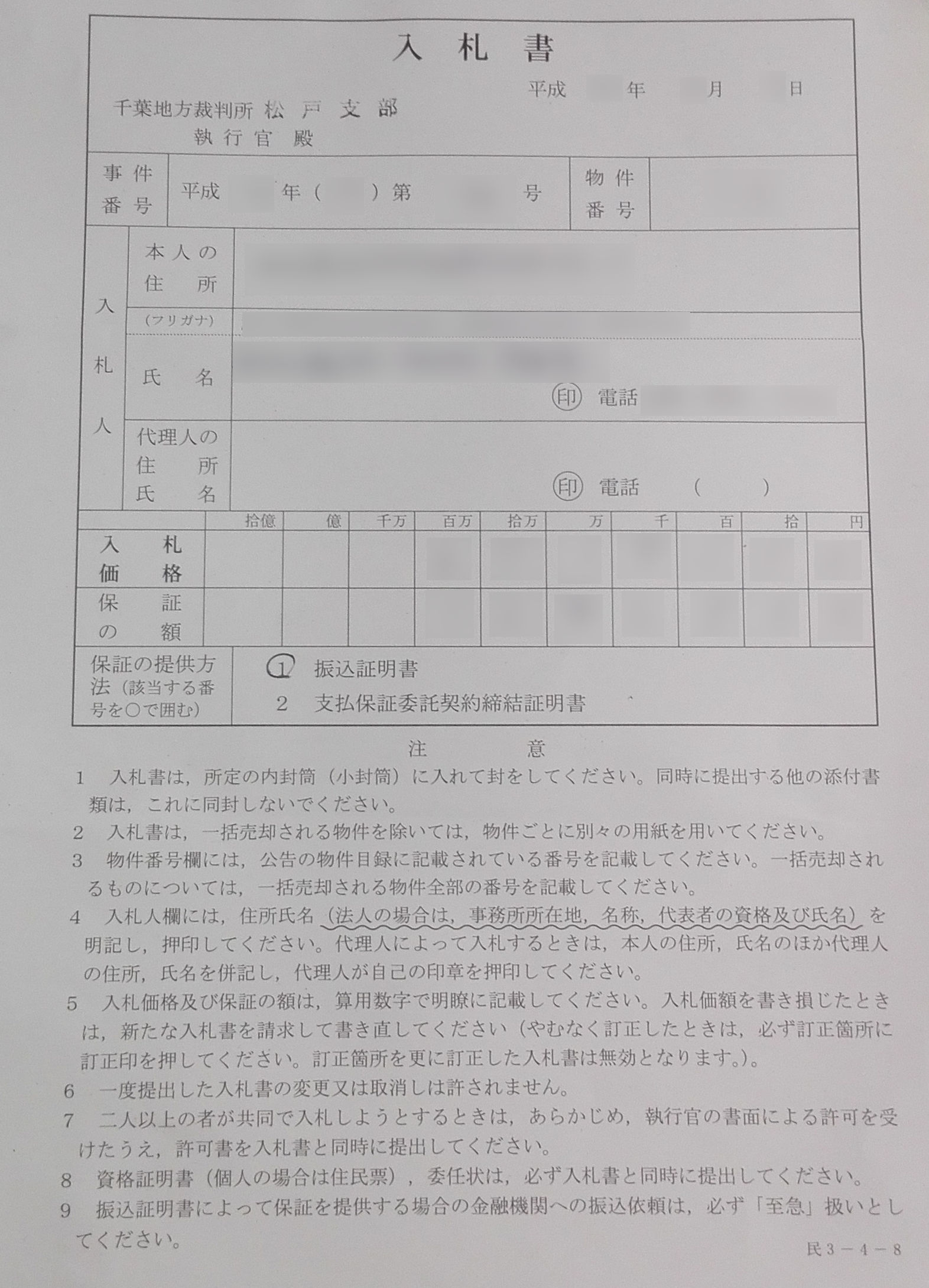

振込が完了したら、いよいよ入札書を記載します。

意外と書き込む項目は少なく、競売物件を識別する事件番号、事件を構成する各不動産を表す物件番号、入札者または入札法人の氏名住所電話番号(押印忘れずに)、入札価格、保証の額などなどです。

BITのサイトに入札書の書き方の頁があるので参考にして記入しましょう。

記載が終わったら、入札書を入れるための専用の封筒に入れて封をします。

封筒にも記載するところがあるので忘れずに。

続いて入札保証金振込証明書に記入します。

こちらは振込で保証金を裁判所に納めましたよという書類で、入札者または入札法人の氏名住所(押印忘れずに)、事件番号、物件番号、開札期日、落札できなかった場合に保証金を返金する振込先銀行口座の情報などを記載します。

入札保証金振込証明書の下半分には、銀行で保証金を振り込んだ際に受け取る裁判所提出用の控えを糊付けして、入札書に押印したものと同じ印鑑で割印を2箇所押します。

本人保管用と裁判所提出用の2枚綴りで銀行から渡されますので、誤った方を貼り付けないように注意しましょう。また、必ず銀行の受付印が押されていることを確認しましょう。

さて、実は入札に必要な書類はたったこれだけです。専用封筒に入れた入札書、保証金振込の控えを貼り付けた入札保証金振込証明書、この2枚だけで入札が行なえます。

ここに個人であれば住民票、法人であれば履歴事項全部証明書を加えた3枚の書類を、入札保証金振込証明書を折らずに収納できるA4サイズの封筒に入れて管轄の地方裁判所の支部の執行官室へ郵送します。

郵送の際は、簡易書留や特定記録など、郵便のお届けの様子がトラッキングできる郵便で郵送する必要があります。

安価な特定記録郵便であれば、A4封筒の定形外で120円、特定記録費用160円で、合わせて280円で郵送できるはずです。

開札結果とその後の手続き

以上、郵送して、無事期日内に裁判所に届けば入札完了となります。

あとは開札日を待つのみとなります。開札日になると、BITサイトで開札結果を即日確認することが出来ます。

見事落札できていれば、書類が届くのを待つだけです。落札できなかった場合は、後日銀行口座に保証金が返金されるのを確認して手続き終了です。

落札できた場合の書類ですが、開札期日の3開庁日後の売却決定期日に売却の可否が決定され、売却決定から1週間以内に執行抗告の申し立てがなされない場合は売却が最終的に決定し、売却許可決定の約10日後に郵便で送られてきます。

こちらの書類に、落札金額から保証金額を引いた残額の支払期日などの案内が記載されていますが、概ね売却決定から1ヶ月程度が支払期限となります。

期限までに支払わないと物件を購入できなくなるばかりでなく、保証金は全額没収されてしまいます。

落札しておいて支払わないやつなんているのか?と思われるかもしれませんが、実際いるんですね。

私が特別売却で購入した物件の債務者から聞いた話では、1年前に同じように競売にかかり落札されたものの、落札者が残額を支払わずに無効になってしまったそう。多分、入札者が一人で次順位買受の申出もなかったので再度競売にかかったのでしょう。

入札にあたって保証金270万くらい振り込んでいるはずなんですが、裁判所に全額没収されたはずです。

これ没収して国金になるものとばかり思っていましたが、ネットで調べたら後日あらためて落札売却された際にプラスされて債務者の債務の返済に当てられるらしいですね。

これは債務者にとってはかなりラッキーです。まあ、その分私に特別売却で安く売る羽目になったのでトントンか・・・

入札したはいいもののよくよく計算してみたらお金が足りなかった、入札後に物件の重大な問題に気づいて泣く泣く購入をやめた等、様々な事情があるとは思いますが、落札して購入しない場合は保証金を没収されてしまうので、よく考えてから入札するようにしましょう。

銀行融資で買うことは出来るの

ちなみに融資を受けて競売物件を購入する場合ですが、売却決定から残金入金まで1ヶ月の猶予があるため可能です。

以前は競売への融資は難しかったようですが、対応できる銀行も出てきたようです。実際、私も過去に日本政策金融公庫から融資を受けて競売物件を取得したことがあります。

落札できるかどうかもわからない案件に融資審査をするのは金融機関も嫌がりますので、よほど濃い付き合いがある場合でなければ落札して売却決定まで進んだ段階で、金融機関に相談となります。

売却決定から残金振込まで1ヶ月前後の猶予がありますので、新規の金融機関に話を持っていくのでなければ、十分審査に間に合うでしょう。

ただ、ローン特約があるわけではありませんから、落札してしまったら絶対購入しなくてはいけません。残額を支払えなければ保証金が没収になります。

したがって、融資で競売物件を購入する場合は、少なくても自己資金でも購入できる場合に限ります。

入札に必要な費用

ネットで物件を検索して、郵送で気軽に入札できる競売ですが、入札に必要な費用はどうなっているのでしょうか。

必要なのは、保証金振込の際の振込手数料、入札書郵送の際の郵送料、添付書類の取得費用の3点となります。

振込手数料は、前述の通りどの銀行の窓口から振り込むのかによって異なります。裁判所の口座とは違う銀行の窓口から振り込む場合は864円などという高額な振込手数料がかかります。

郵送料は、前述の通り特定記録郵便であれば280円で郵送できます。

添付書類ですが、個人での入札の場合は住民票が200円~500円位の自治体が多いのでしょうか。法人の場合は、履歴事項全部証明書が600円です。

私は法人で入札しておりますので、1回の入札で1720円のコストが掛かっている計算になります。別に高くはないですが、何件も入札してやっと落札できることを考えると意外とコストが嵩みます。

個人で入札して、裁判所の口座と同じ支店窓口に行ける場合は、もっとずっと安く1000円以下で済みますね。

競売カテゴリの人気記事

まだデータがありません。